Em inventários, é comum que alguns herdeiros decidam abrir mão das partes que lhe caberiam em favor de algum ou alguns outros herdeiros. Embora pareça simples, é preciso seguir as regras da lei civil e tomar cuidado para não conseguir favorecer quem pretende, nem pagar mais imposto por isso.

Como é a regra para renunciar herança?

O herdeiro que não deseja receber a herança tem permissão para fazê-lo, devendo seguir uma regra formal: deve renunciar expressamente. Ou por instrumento público (escritura de renúncia no Cartório de Notas[1]) ou por termo judicial (possível caso o inventário corra na justiça).

A renúncia é um ato irrevogável (não pode mudar de ideia depois e resolver aceitar), e quem renuncia não precisa pagar o Imposto de Transmissão Causa Mortis (ITCMD ou ITCD).

Não é possível aceitar uma parte da herança e renunciar outra. Ou se aceita tudo ou nada, não existe aceitação ou renúncia parcial.

Se eu renunciar minha parte da herança, ela vai para meu genitor(a) ou para meu irmão(ã)?

Quando alguém renuncia, a parte que lhe cabe da herança passa para os outros herdeiros da mesma classe que a sua. Se ele for o único herdeiro desta classe, passará para os herdeiros da classe subsequente. As classes de herdeiros são: descendente, ascendente, cônjuge/companheiro, colateral.

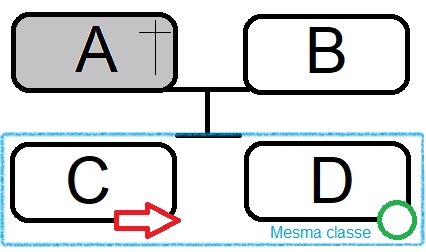

Essa análise deve ser feita em cada caso, pois depende da verificação de quem são os herdeiros, qual o regime de bens existente etc. Daremos um exemplo tendo por base a seguinte família hipotética: A e B eram casados sob o regime de comunhão parcial, e tiveram os filhos C e D. A morre. Considerando que há bens para B herdar, C resolve renunciar à herança acreditando que seu(ua) genitor(a) será beneficiado(a).

Nessa situação, a renúncia de C traz a seguinte consequência: a parte que lhe cabia será revertida para D, pois eles pertencem à mesma classe. Ou seja, não há transferência para B.

Desejando transferir diretamente para B, C não deve fazer uma renúncia. É possível fazer uma cessão, doando sua cota para B. Mas, nesse caso, serão realizados dois atos: I) a aceitação da herança, sobre a qual incide o imposto ITCD, e II) a cessão da herança, sobre a qual incide o imposto ITBI (imposto de transmissão inter vivos). Essa figura é conhecida como “renúncia translativa”, mas é uma falsa renúncia, pois, na verdade, está havendo uma doação de cota.

Se eu e meus irmãos renunciarmos nossas partes da herança, ela vai para meu genitor(a)?

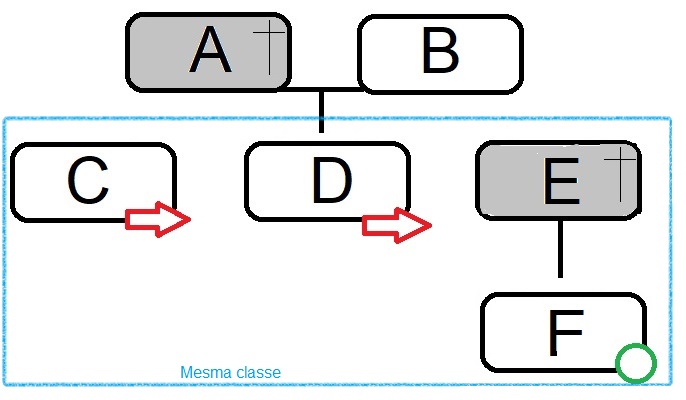

Uma outra situação que é preciso ter cuidado é a seguinte: na mesma família hipotética, C e D decidem renunciar à herança, desejando que seja aproveitada por B. Nessa hipótese, é preciso ter dois cuidados: caso exista algum irmão[2] (E), filho de A, que tenha falecido antes e possua filho (F), tal filho(a) (neto(a) de A) receberá a cota do(a) genitor(a)[3], logo, a renúncia apenas de C e D implicaria na transferência das cotas a ele(a). Nesse caso, para que B realmente se beneficie das renúncias, é preciso que seu neto(a) também renuncie ou que seja feita a renúncia translativa acima explicada.

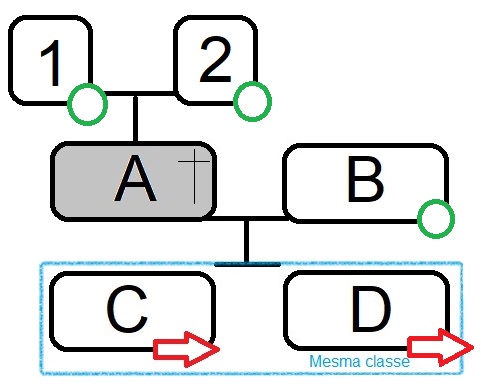

Por fim, ainda com o mesmo exemplo, é preciso lembrar que caso C e D renunciem, e não exista nenhum irmão deles que seja pré-morto (falecido antes do autor da herança), mas estejam vivos os pais de A, estes serão chamados para receber a herança, que será dividida entre os pais de A e seu respectivo cônjuge (B).

Logo, encontrando-se em situação semelhante, busque auxílio de um profissional que atue em Direito das Sucessões para que sua vontade seja realmente respeitada.

Para saber as principais diferenças entre o inventário na justiça e o inventário no cartório, clique aqui.

[1] A escritura de renúncia ode ser feita no Cartório e levada à justiça ou ao cartório (se o inventário estiver correndo extrajudicialmente).

[2] É possível também que algum(a) filho(a) não reconhecido(a) em vida surja e peça habilitação no inventário, de modo que a renúncia de C e D lhe aproveitaria, não chegando a B.

[3] Essa possibilidade não existe para os filhos do herdeiro que renuncia. Esses só poderão receber por direito próprio, ou seja, caso não exista outros descendentes mais próximos ou eles também renunciem, chegando a herança aos netos.